2019年度及以后年度,工资薪金个税按照累计预扣法预扣预缴税款,除税率调整外,增加了年度汇算清缴的环节,即对全年的所有收入(包括工资、劳务费、稿费、特许权使用费四项)加总,计算最终应缴的额度,再以此为准,纳税人根据实际情况需要进行退税或补税。

按照累计预扣法计税每月个人所得税纳税额金额不同, 每月实际银行到账薪资也会产生差异。现做如下示例:

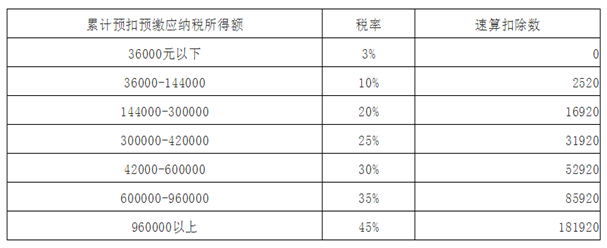

什么是累计预扣法预扣预缴

例1:2019年1月份实发李小姐工资15000元,当月专项扣除为2000元,专项附加扣除合计为3000元。

则2019年2月申报个人所得税时:应纳税所得额=15000-5000-2000-3000=5000元,对应税率为3%,应纳个人所得税为5000*3%=150元;

例2:2019年2月实发李小姐工资16000元,当月专项扣除为2100元,专项附加扣除合计为3050元,则2019年3月申报个人所得税时:

1-2月累计应纳税所得额=(15000+16000)-(5000*2)-(2000+2100)-(3000+3050)=10850元,对应税率为3%,1-2月累计应纳个人所得税为10850*3%=325.50元,1月份已纳个人所得税为150元,则2月份应纳个人所得税为325.50-150=175.50元。

因此,2019年3月份第二次申报时,以2019年1月份及2月份实际发放工资薪金总和减除基本减除费用5000元/月*2个月、1、2月份专项扣除、专项附加扣除以及其他允许扣除的项目后的余额为应纳税所得额,按照《工资薪金所得预扣预缴税率表》计算累计应预缴个人所得税额。

例3:若李小姐3月份因个人原因请假导致工资只有2000元,扣除5000元、当月专项扣除为2000元,专项附加扣除为3000元。

2019年4月份第三次申报个人所得税时:1-3月累计应纳税所得额=(15000+16000+2000)-(5000*3)-(2000+2100+2000)-(3000+3050+3000)=2850元,对应税率为3%,1-3月累计应纳个人所得税为2850*3%=85.50元,1-2月已纳个人所得税为325.50元,则截止至税款所属期3月份,李小姐多缴个人所得税240元,此时暂不办理退税,在次年3月至6月的汇算清缴期办理退税。